一橋大・伊丹名誉教授が日本企業に警鐘、配当重視経営の恐るべき副作用とは

2024年3月14日(木)6時0分 JBpress

日本の大企業は、従業員よりも株主を偏重し、本来必要な投資を怠る経営に変わってしまった──。一橋大学名誉教授 伊丹敬之氏は、2023年12月に出版した『漂流する日本企業:どこで、なにを、間違え、迷走したのか?』(東洋経済新報社)において、バブル崩壊以降「漂流」を続ける日本の大企業に警鐘を鳴らしている。日本企業は「失われた30年」で何を見誤ったのか。その結果、どのような事態をもたらしたのか。前編となる本記事では、伊丹氏が問題視する日本企業の行き過ぎた投資抑制や、それによって引き起こされた「負のサイクル」について話を聞いた。(前編/全2回)

■【前編】一橋大・伊丹名誉教授が日本企業に警鐘、配当重視経営の恐るべき副作用とは(今回)

■【後編】キーエンスの強さの秘密、「従業員主権」経営を徹底実践する3つのポイント

<著者フォロー機能のご案内>

●無料会員に登録すれば、本記事の下部にある著者プロフィール欄から著者をフォローできます。

●フォローした著者の記事は、マイページから簡単に確認できるようになります。

●会員登録(無料)はこちらから

日本企業は「潮の流れに受け身で流されてきた」

——著書『漂流する日本企業:どこで、なにを、間違え、迷走したのか?』では、「失われた30年」の日本企業の姿について、さまざまな統計データを交えながら解説しています。「漂流」とは、具体的に何を意味するのでしょうか。

伊丹敬之氏(以下敬称略) 本書に記した「漂流」は2つの事柄を指します。

第1の漂流は、企業が成長を目指す上で重要な「3つの投資」を増やす、という考え方が無意識に忘れられ、株主配当ばかりを増やしてしまったことです。3つの投資は「設備投資・海外展開投資・人材投資」を指しますが、いずれも過度に抑制されていたことが統計データから読み取れるのです。

第2の漂流は、第1の漂流の背後にある「原理の漂流」を指しています。かつての日本企業は、従業員を大切にする経営原理、いわゆる「従業員主権経営」によって高度成長期や安定成長期を支えてきました。しかし、アメリカのアクティビストや機関投資家からの圧力を受け、日本企業の経営原理が揺らぎ、流されるように配当ばかりを増やしてしまったのです。

日本企業は30年間、荒波にもまれながらも懸命に、さまざまな対応をしてきました。しかし、自分の確固たる意志で何かに向かって動いているのではなく、潮の流れに流されてきたように感じます。本書では、その状況について、統計データの分析を交えながら考察しています。

リーマンショック後、大企業に見られた「不可解な動き」

──本書では、日本企業の投資と生産性の関係性について触れられています。時代の変遷の中で、企業の投資はどのように変化してきたのでしょうか。

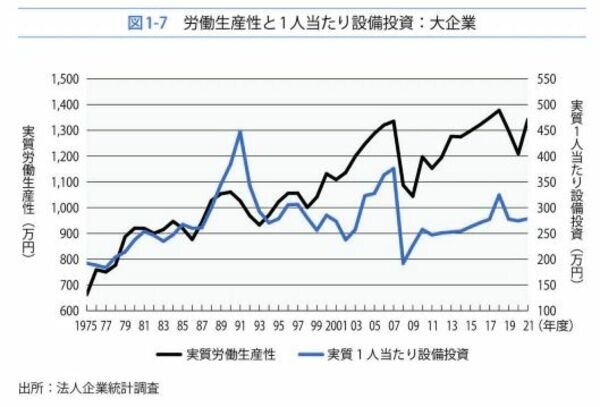

伊丹 まず、設備投資について見てみましょう。バブル期までは、大企業も中小企業も設備投資を豊富に行い、同時に労働生産性も伸ばしていました。しかし、「もうひとつのバブル崩壊」と呼ばれる2008年のリーマンショック以降、中小企業が設備投資を大幅に増やした一方で、大企業はほとんど設備投資を増やしていません。[図1-7, 1-8]

正確に表現すると、大企業の設備投資はリーマンショック直後の急落から回復していくものの、リーマンショック以前の低成長と同じ水準に戻ったにすぎないのです。

——リーマンショック後、設備投資に回らなかった資金は、どのような用途に使われたのでしょうか。

伊丹 この時期に大企業が行ったのは、「配当を増やす」という行動です。バブル崩壊の1991年、大企業が支払った配当金は3兆円ほどでしたが、2021年には約7倍の22.2兆円にまで膨れ上がり、配当額が設備投資額(21.2兆円)を上回ってしまいました。[図1-9]

配当と人件費の比率を見ても、配当への偏重は明らかです。2001年頃までは、ほぼ平行線だった配当と人件費の比率が、2001年を過ぎた後、大企業と中小企業とで傾向が二分していきます。大企業は人件費を増やさずに配当だけを増やし続け、2021年には配当・人件費率が42.2%となっています。[図1-10]

データから分かるように、大企業は設備投資や人材投資を増やさず、配当を増やしているのです。こうした動きは不可解ですし、投資を抑制して配当を増やす必要性も理解できません。配当ばかりを増やしても、生産性が上がったり、企業が成長したりすることは考えづらいからです。

——本来、大企業が増やすべきだったのは、どのような投資なのでしょうか。

伊丹 企業によって重要度や優先度は異なりますが、一つ挙げるとすれば「設備投資」でしょう。設備投資がもたらす波及効果は非常に大きいと言えます。設備を外部から購入することで、相手企業にお金が渡ります。そして、その企業が自社の利益、あるいは投資の原資としてお金を回していくのです。「設備投資」の特徴は、このような循環による乗数効果がある点です。一方で、「配当」が直接的に企業の収益を上げることはありません。

短期的な業績向上にはつながりづらいものの「人材投資」も重要な投資です。日本企業の経営者の中には、従業員こそ会社の財産だとうたい、「人材」を「人財」と表現する方もいらっしゃいます。それにもかかわらず、バブル崩壊以降、多くの日本企業は人材投資を削ったまま増やしてはいないのです。

大企業が配当を増やした背景にあった「助言会社の影響力」

——日本の大企業が2001年以降、株主への配当を増やし続けた背景には何があったのでしょうか。

伊丹 株式市場からのさまざまな圧力が強まったことが挙げられます。2001年以降、アクティビストや機関投資家が、企業の株価対策に注文をつけることが多くなりました。

特に2010年代に入り、「コーポレートガバナンス改革」がうたわれるようになってから、その圧力は強まっています。この背景には、アメリカ国内において、株主総会で議決権を行使する機関投資家に助言を行う「議決権行使助言会社(以下、助言会社)」が影響力を強めていたことも関係しています。

助言会社は、アクティビスト株主による株主提案(例えば、社長の取締役選任への否決)に対する意見を公表し、支持すべきか否決すべきかを推奨します。一例として挙げられるのが、「3期連続して自己資本利益率が5%を下回ったら、社長は取締役を退任する」という提案に対して支持を推奨するというものです。

もちろん、「自己資本利益率が低いままの状態を3期続けている企業」の経営に問題がないとは言い切れません。しかし、個別の業界事情や市況など、さまざまな要因を加味しなければ、最適な結論を導くことはできないでしょう。それにもかかわらず、自己資本利益率が3期連続で5%を下回ると「一律でNOを突き付ける」という風潮をつくってしまったのです。

こうした状況になると、日本の機関投資家の多くは、助言会社の意見に応じた動きをせざるを得なくなります。それに応じなければ、自社の顧客から「なぜ、助言に応じなかったのか」という批判を受けやすくなるからです。

実際に助言会社の意見通りに取締役就任を否決されるような実例はほとんどありませんが、それでも気にしてしまうのが人情です。そして、アクティビストや助言会社に文句を言われないように配当を大きくし、予防措置を採り続けた結果、人件費や設備投資を抑制するような経営になってしまったと考えられます。

投資抑制によって失われた「人材が育つ場」

——投資抑制と配当重視が続くことによって、企業経営にどのような悪影響が生じたのでしょうか。

伊丹 最大の悪影響は、投資を抑えることによって「企業の成長ポテンシャル」がどんどん小さくなることです。特に、人材のポテンシャルが小さくなると、取り返しのつかない悪循環に陥ります。

例えば、研究開発投資が増えれば、研究者は熱心に研究を行い「何かを見いだそう」と一生懸命になるでしょう。海外展開投資が増えた場合も同様に、本社から現地に派遣される人も、現地で雇われる人も、一緒になって事業を軌道に乗せようと頑張るでしょう。設備投資が増えた場合も、工場を効率的に稼働させたり、積極的にトラブルに対処したりと、前向きに取り組むはずです。

投資を行うことで現場ではさまざまな出来事が発生し、「それらを乗り越えよう」「成功させよう」とする動きの全てが企業の成長ポテンシャルにつながります。そして、そのプロセスこそが人を育てるのです。

つまり、投資を抑制することは「人材が育つ場」を縮小させることを意味します。これは企業に多大な悪影響をもたらすのです。投資を減らすから人が育たず、人が育たないから次なる投資もできなくなる、という具合です。これが「負のサイクル」となって日本企業の成長ポテンシャルを減らしています。この事実にいち早く気付き、対策を講じなければ手遅れになってしまうのです。

【後編に続く】キーエンスの強さの秘密、「従業員主権」経営を徹底実践する3つのポイント

■【前編】一橋大・伊丹名誉教授が日本企業に警鐘、配当重視経営の恐るべき副作用とは(今回)

■【後編】キーエンスの強さの秘密、「従業員主権」経営を徹底実践する3つのポイント

<著者フォロー機能のご案内>

●無料会員に登録すれば、本記事の下部にある著者プロフィール欄から著者をフォローできます。

●フォローした著者の記事は、マイページから簡単に確認できるようになります。

●会員登録(無料)はこちらから

筆者:三上 佳大

関連記事(外部サイト)

![]()