味の素が実証、PBR1倍割れを3倍に跳ね上げた「無形資産」重視経営の真価

2023年9月19日(火)4時0分 JBpress

本連載は、マッキンゼーとBCGという世界の2大コンサルティングファームで活躍してきた現代の知の巨人、名和高司氏が満を持して上梓した新著『桁違いの成長と深化をもたらす 10X思考』(ディスカヴァー・トゥエンティワン)から一部を抜粋・再編集し、桁違いの成長をもたらす「10X思考」のエッセンスをお届けする。

第6回となる本稿では、ROEやROICを2年で倍増させた味の素の「パーパス経営」を例に挙げながら、ヒトや顧客や志など、形のない独自の「無形資産」を増やし、企業価値を高める手法を解き明かすと同時に、「資産の3枚おろし」など、「10X思考」実践のカギをにぎるコンセプトについても解説する。

<連載ラインアップ>

■第1回 Googleに桁違いの成長をもたらした「10X思考」は何がすごいのか

■第2回 リクルートも実践する新市場創造の発想法「既・非・未(不)」とは何か

■第3回 大流行のバックキャスティングに潜む「3つの落とし穴」

■第4回 マイケル・ポーターが提唱する「バリュー・チェーン」の盲点とは

■第5回 オープン・イノベーションの成功事例が驚くほど少ない理由

■第6回 味の素が実証、PBR1倍割れを3倍に跳ね上げた「無形資産」重視経営の真価(本稿)

<著者フォロー機能のご案内>

●無料会員に登録すれば、本記事の下部にある著者プロフィール欄から著者をフォローできます。

●フォローした著者の記事は、マイページから簡単に確認できるようになります。

●会員登録(無料)はこちらから

PBR1の壁

日本企業の株価がさえない。上場企業の半数以上が、PBRが1倍を割っている。これでは事業を継続させるより、解散して資産を売り払ったほうがよっぽど価値が出ることになってしまう。

理由は簡単だ。無形資産の評価が低いからである。PBRが1倍だと、株価と有形資産の価値がイーブン。1を切るということは、理論上、無形資産がマイナス評価されていることになってしまう。

世界の優良企業との差は歴然としている。S&P500を構成する企業の株価の9割近くが、無形資産の評価によるものだ。PBRが2倍を超えてようやく、無形資産が有形資産以上に評価されたことになる。それでもS&P500の30年前のレベルでしかない。

有形資産をいくらため込んでも、企業価値は上がらない。それどころか、十分活用されない有形資産がバランスシートに計上されていることは、資本の無駄遣いでしかなく、企業価値は確実に下がる。そこで、短期投資家からは、有形資産を売却して、株主還元するように迫られることになる。

日本企業にとって企業価値向上のための課題は、いたって明白だ。有形資産を減らして、無形資産を増やすことである。そして、その企業が保有する無形資産が将来価値を生むという期待が市場に醸成されれば、PBRは確実に高まるはずだ。

3つの無形資産

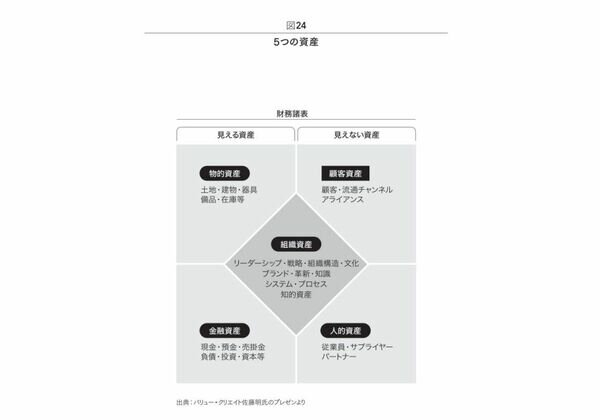

有形資産とは、モノ(物的資産)とカネ(金融資産)を指す。バランスシートに計上されているのは、この2つの資産である。

では、無形資産とは何か。そもそも、まさに無形で目に見えない資産であり、会計に計上されないので、決まった定義はない。たとえば、企業価値創造を支援するバリュークリエイト社の佐藤明パートナーは、組織資産、人的資産、顧客資産の3つに分類している(図24)。

中央にある組織資産は、組織文化や価値観などを指す。佐藤氏はこれを「わくわく資産」と呼んでいる。人的資産は、まさしく人財である。社員一人ひとりが生き生きと仕事をしている状態という意味で、「いきいき資産」と呼んでいる。そして顧客資産は、ファン顧客を指す。顧客がその企業に共感して「いいね」と言ってくれる状態という意味で、「にこにこ資産」と呼んでいる。

ネーミングには思考パターンが投射されることは、ここでも如実に見て取れる。佐藤氏は、これらの無形資産が情熱や共感という感性価値を高める効果があることを、分かりやすく表現している。

かつてトップアナリストでもあった佐藤氏は、バランスシートに計上されている資産を見ても実態はつかめないという。これらの3つの無形資産を見極めることで、その会社の本質的な価値が判断できるというのである。そのために、経営者や従業員、顧客とのインタビューに、じっくり時間を使う。

モノやカネなどの有形資産のほとんどは、代替可能なコモディティにすぎない。一方、その企業独自の無形資産は、模倣しにくく、希少価値の高い資産になる可能性が高い。にこにこ資産、いきいき資産、わくわく資産こそが、長い目で見たときのその会社の本当の資産なのである。

資産の良循環

このように、資産は、ロジカルに2つの有形資産と3つの無形資産に要素分解することができる。そのうえで、これらの資産をいかに有機的に結合させるかがカギとなる。

基軸となるのが、組織資産である。その企業ならではの志(パーパス)と信念(ビリーフ)を、組織の内部に深く実装する必要がある。先述したように、ホールフーズは、まさにこの2つを、経営の中枢に置いている。そのうえで、人的資産を豊かにしていく。具体的には、企業のパーパスを社員一人ひとりに自分ごと化させることが必要となる。

それら2つの資産をテコに、顧客資産を向上させていく。企業のパーパスや社員の行動がファン顧客の共感を生み、それがSNSで広がっていく。換言すれば、「わくわく」が「いきいき」と「にこにこ」へと伝播していくのである。思考法的に言い換えれば、システム・シンキングを持ち込むことで、無形資産が相乗効果で増価していくのである。

このように無形資産を増やす一方で、有形資産を減らしていく。そうすることで資産の入れ替えが加速し、ROA、さらにはPBRを高めていくことができる。

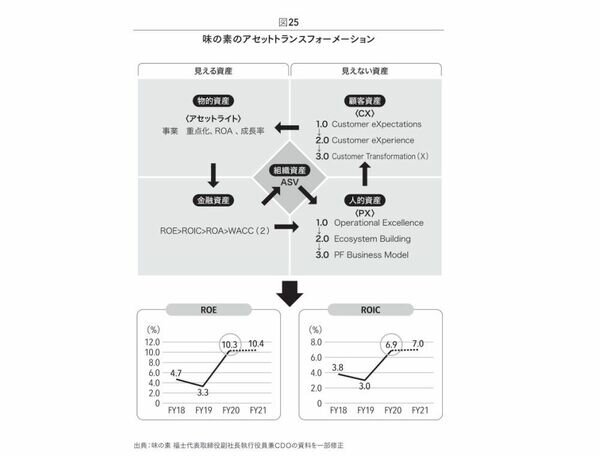

味の素のAX(Asset Transformation)

たとえば、私が8年間にわたって社外取締役を務めている味の素では、2018年、ASVという志を軸としたパーパス経営に大きく舵を切った。ASVはAjinomoto-Group Shared Valueの略で、味の素版のCSVである。

その中身は、「食と健康の課題解決」。同社のタグラインにもなっている「Eat Well, Live Well」を、異次元のレベルで実践していくことを意図したものだ。具体的には2030年までに、10億人の健康寿命を延伸させるという壮大な夢の実現を目指している。

2018年に先立つ3年間で、まず、このパーパスを世界中の社員に「自分ごと化」してもらう活動を地道に進めていった。ASVを組織資産として、実装していったのである。今では、ASVアワードという表彰制度に、毎年、世界中から数多くの実践事例が寄せられている。そのうえで、人財資産の質的向上をオン・ザ・ジョブ、オフ・ザ・ジョブ画面で進めていった。その結果、社員のエンゲージメントスコアは、目に見えて向上していった。

その一方で、顧客資産の向上を目指して、ASVを基軸とした数々のマーケティング施策を展開していった。その結果、インターブランド社が算定するブランド価値は、大きく高まっていった。

このように無形資産を増やす一方で、有形資産の削減にも着手していった。海外の量産工場の売却などを通じて物的資産を減らし、ROAを大幅に改善。結果として、ROEやROICを2年で2倍にすることができた。PBRもこの全社変革の直前は1倍を切る惨状だったが、2年後には3倍前を超えるまで大きく跳ね上がった(図25)。

味の素は、有形資産から無形資産へと重心を移すことで、いかに企業価値が高まるかを見事に実証することに成功したのである。

資産の3枚おろし

では、有形資産と無形資産は、それぞれどのような価値を生み出すのか。それをどのように入れ替えれば、企業価値を向上させることができるのか。

まず、空間軸を広く設定する必要がある。自社の資産のみならず、社外の資産をいかに活用するかを考える。このように梃子の原理をつかうことで、自らの資産の規模の何倍もの価値を生むことができるようになる。これこそが、10X思考の基本である。

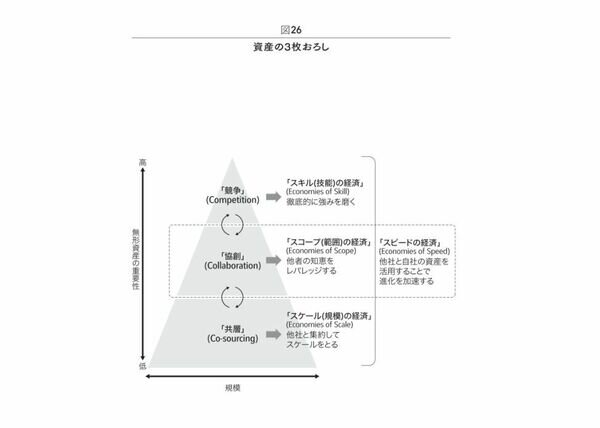

そのうえで、「資産の3枚おろし」を構想する必要がある。

最上階の資産がもっとも重要だ。コア・コンピタンスと呼ばれるものである。競争に勝つために不可欠なその会社特有の資産である。その会社「ならでは」のノウハウ、その会社「ならでは」の得意技など、無形資産の塊である。

最下層の資産は、規模を獲得するための資産である。自前で囲い込もうとすると、膨大な資産投資が必要となる。デジタル経済の時代には、自前主義にこだわらずに、同業他社と共有するか、規模の大きい第三者に任せるほうが効率も効果も圧倒的に高まる。

中間の階層にくる資産は、自社の資産と他社の異質な資産を掛け合わせることによって生まれる新しい資産である。シュンペーターが「新結合」と名づけ、私が「異結合」と読み替えている活動の場である。

ここは、オープン・イノベーションの場として注目されている領域だが、実現は至難の業であることは、前述した通りだ。失敗の多くは、最上階の自社ならではの無形資産が磨かれていないことに起因する。ここが二流であれば二流の相手としか組めず、二流×二流=四流の結果しか生まれないからである。

私は最下層を「共層」領域、最上層を「競争」領域、中間層を「協創」領域と呼んでいる。「きょうそう」の3段活用である。

語呂合わせはさておき、ここでは4つの経済性に着目したい。最上層は、自社ならではの技を磨き上げて「スキルの経済」(EconomiesofSkill)を獲得する領域である。最下層は同業者と組んで「規模の経済」(Economies of Scale)を追求する領域である。中間層は異業種と組んで「範囲の経済」(Economies of Scope)を模索する領域である。

そして、このように資産を三枚におろすことで、自前主義に比べて、圧倒的な「スピードの経済」(Economies of Speed)が生まれる。

シリコンバレーのデジタル企業が実践しているのが、まさにこのような資産の多重化である。その結果、スケール、スキル、スコープ、スピードという「4Sの経済性」において、自前主義企業に比べて「10X」の成長を実現しているのである。

以上見てきたように、10X思考を実践するには、空間軸における「資産の3枚おろし」が出発点となる。

バックミラーからフロントガラスへ

一方、資産の多重化を実現するためには、時間軸を未来へと長く引き伸ばしていく必要がある。財務諸表に表れているのは、その企業の過去にすぎない。実際のヒストリーであり現実なので、その会社の生業や癖は分かる。しかし、過去からパターンを読み取れたとしても、将来がどうなるかは未知数だ。特にVUCA時代には、過去、すなわちバックミラーだけで判断していると、大きく足元をすくわれる。

たとえば、次のような疑問に答えるには、過去の数字では絶対的に足りない。

今がピークなのか、まだどれだけ伸び代があるのか。

不測の事態が起こったときに、それを乗り越える力があるのか。

非連続な機会を捉えて、大きく飛躍するポテンシャルはあるのか。

これらはすべて未来のことである。長期的な投資家がその企業の未来を見極めようとするときに重視するのは、表面的なパフォーマンスではなく、根底にあるその会社のポテンシャルである。その会社ならではの無形資産から、将来価値を生み出す力はあるか。それがフロントガラスに注がれる長期投資家の目線である。

優れた長期投資家、たとえばウォーレン・バフェットは、企業の四半期決算にはほとんど興味を示さない。それは進化体としての企業の、ある時点での断面図でしかないからだ。その代わり、彼らが興味を持つのは、その企業のアニュアルレポートだ。何年分も、穴があくほど読むと、その会社ならではの持ち味や生き様、そして未来を拓く力が見えてくる。

バックミラーは、過去しか映さない。将来はフロントガラスの前に広がっているのである。

<連載ラインアップ>

■第1回 Googleに桁違いの成長をもたらした「10X思考」は何がすごいのか

■第2回 リクルートも実践する新市場創造の発想法「既・非・未(不)」とは何か

■第3回 大流行のバックキャスティングに潜む「3つの落とし穴」

■第4回 マイケル・ポーターが提唱する「バリュー・チェーン」の盲点とは

■第5回 オープン・イノベーションの成功事例が驚くほど少ない理由

■第6回 味の素が実証、PBR1倍割れを3倍に跳ね上げた「無形資産」重視経営の真価(本稿)

<著者フォロー機能のご案内>

●無料会員に登録すれば、本記事の下部にある著者プロフィール欄から著者をフォローできます。

●フォローした著者の記事は、マイページから簡単に確認できるようになります。

●会員登録(無料)はこちらから

筆者:名和 高司

関連記事(外部サイト)

![]()