東京23区の大規模オフィスビル供給量調査2025

2025年4月24日(木)16時47分 PR TIMES

森トラスト株式会社(本社:東京都港区 代表取締役社長:伊達 美和子)は、東京23区のオフィス供給動向について、最新の調査結果を発表いたします。当社では、1986年から東京23区の大規模オフィスビル(オフィス延床面積*10,000平方メートル 以上)、2013年から中規模オフィスビル(オフィス延床面積*5,000平方メートル 以上10,000平方メートル 未満)の供給動向について、毎年1回調査・分析を行っております。

*店舗・住宅・ホテル等との複合用途ビルの場合は、オフィス以外の用途を除いた延床面積

[画像1: https://prcdn.freetls.fastly.net/release_image/18049/277/18049-277-214698577da2b93262fcd5b0255d5033-3900x2047.jpg?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]東京23区の大規模オフィスビル供給量調査2025

調査結果のポイント 〔調査時点:2024年12月〕

1.供給量の推移

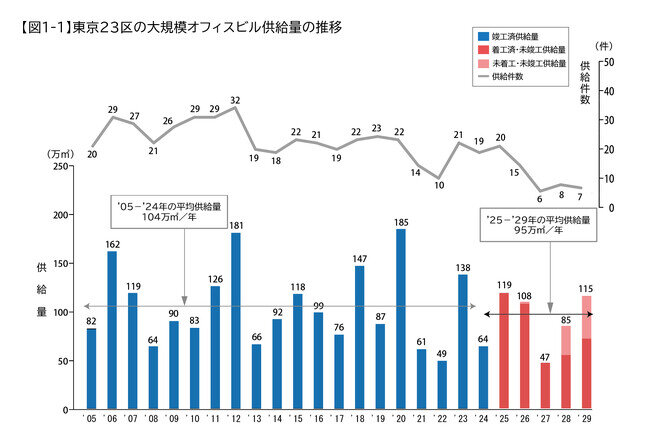

・東京23区における24年の大規模オフィスビルの供給量は64万平方メートル となり、前年の138万平方メートル を大きく下回る低水準の供給となりました。

・25年以降の5年間では、25・26・29年で100万平方メートル 超のまとまった供給があるものの、27年は過去20年間で最も少ない供給量となり、今後5年間の平均供給量は過去20年間の平均104万平方メートル を下回る95万平方メートル に留まる見込みです。

[画像2: https://prcdn.freetls.fastly.net/release_image/18049/277/18049-277-19da359d0c665dd15d46090cbbab8c0d-1889x836.jpg?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]東京23区の大規模オフィスビル供給量の推移

2.供給エリアの傾向

・過去5年間と今後5年間の供給割合を区ごとに集計したところ、過去5年間で7割を占めていた都心3区(千代田区・中央区・港区)の割合が、今後5年間では8割に増加しています。都心3区の内訳では、千代田区・港区の割合が減少する一方で、中央区の割合が大きく増加しました。

[画像3: https://prcdn.freetls.fastly.net/release_image/18049/277/18049-277-6e07fde303001029117c3f36492cc74a-1393x1138.jpg?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]都心3区と都心3区以外の供給量[画像4: https://prcdn.freetls.fastly.net/release_image/18049/277/18049-277-0d015b204e97de796f284cfe655d3110-945x631.jpg?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]区別の大規模オフィスビル供給量

・地区別の集計では、過去5年間の供給の中心であった「虎ノ門・新橋」「大手町・丸の内・有楽町」に代わり、今後5年間では「八重洲・日本橋・京橋」「白金・高輪」における供給が中心となります。29年においては、「白金・高輪」「内幸町・霞が関・永田町」「青山」等過去5年間で圏外だったエリアが複数含まれており、開発エリアの多様化が進んでいます。

[画像5: https://prcdn.freetls.fastly.net/release_image/18049/277/18049-277-67c556ca29ce1a89502cb259bdce1c01-1890x670.jpg?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]大規模オフィスビル供給量上位10地区

3.開発用地別の供給動向

都心3区では、15〜19年には約7割であった「建替え」の割合が、20〜24年に約5割、25年以降では3割まで低下し、開発用地の主体が「低・未利用地(再開発等)」へとシフトしました。都心3区以外では、15年以降継続して「低・未利用地(再開発等)」が開発主体となっています。(「建替え」「低・未利用地(再開発等)」定義は後述)

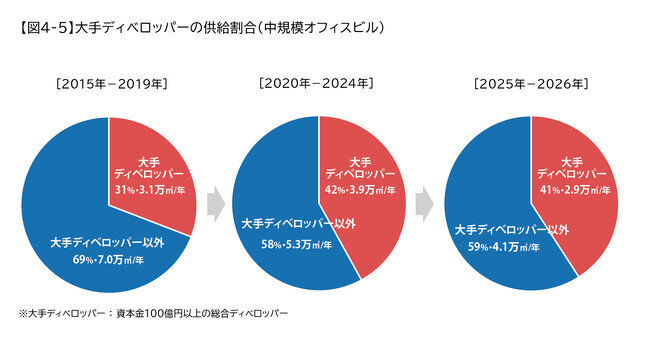

4.中規模オフィスビルの供給動向

24年の中規模オフィスビル供給量は11.9万平方メートル となり、調査開始以降の12年間で3番目に多い供給量となりました。対して、25年は9.6万平方メートル 、26年は4.3万平方メートル と供給は抑制傾向にあり、今後2年間の平均供給量は過去10年間の平均供給量9.7万平方メートル を下回る7.0万平方メートル に留まる見込みです。

総括

■今後5年間の供給は抑制傾向。新築ビルの引き合いも好調。

24年の大規模オフィスビルの供給量は、前年と比較して低水準の供給となりました。25年以降の5年間では、大規模な供給のあった23年を上回る年がなく、平均も過去20年間を下回る水準に留まり、供給は抑制傾向です。対して、オフィス需要は新築ビル・既存ビルともに回復が進んでいます。当社調査によると、新築ビルの内定率は、24年竣工の大規模オフィスビルで8割超、25年と26年竣工では約6〜7割に達しています。内定率が低調だったコロナ下を経て、景気回復と企業活動の活発化により、竣工前段階でも強い引き合いが見られるようになりました。

既存ビルの空室率は改善が続いており、賃料も24年には上昇基調に転じています。25年と26年はまとまった供給が続くものの、新築ビルへの引き合い増加や既存テナントの内部拡張需要が旺盛で、27年と28年は低水準の供給に留まるため、マーケットは堅調に推移すると見られます。

■オフィス市場の活性化への鍵は既存ビルのリノベーション

29年は再び供給量が増加するものの、開発エリアの分散傾向により、企業にとっては選択肢が拡がることから、オフィス市場の活性化に繋がることが予測されます。また、昨今の調査において、計画発表時点から竣工時期が後ろ倒しとなったビルが複数見られ、要因として、建築費高騰を背景とした工期延長や計画見直しが考えられます。このような建設業界の状況は継続する可能性が高く、29年の供給予測は流動的な部分があり、今後も影響を注視する必要があります。

今後は、上述した建築費高騰の背景に加え、サステナビリティが重要視されている社会背景からも、建替・再開発による新築ビルの供給だけでなく、既存ビルを生かしながら競争力を向上させるリノベーションが注目されています。新規供給とリノベーションの双方が進むことで、マーケットに良質なオフィスビルが増加し、さらなる需要を喚起していくことが期待されます。

詳細レポート :

https://www.mori-trust.co.jp/news/2025/20250424/

<調査概要>

調査期間:2024年1月1日〜2024年12月31日

調査主体:森トラスト株式会社

調査対象:オフィスビルの供給動向

調査方法:各種公表資料の参照、現地確認、ディベロッパーヒアリング

※詳細については以下のURLをご参照ください。

https://www.mori-trust.co.jp/news/2025/20250424/

森トラスト株式会社について https://www.mori-trust.co.jp/

森トラスト株式会社は、日本の都心部における大型複合開発や、全国のホテル&リゾート事業を手掛ける総合不動産ディベロッパーです。「不動産事業」「ホテル&リゾート事業」「投資事業(国内・海外)」の3事業を主軸に、国内外52棟のビル・住宅・商業施設(2024年3月時点)と、34ヶ所のホテル・リゾート施設(2025年3月時点)を展開しています。

当社は、都市開発や観光資源となる歴史的建造物を保存・活用したホテル開発などを通じて、日本の国際競争力を高める事業を推進してまいります。

東京ワールドゲート赤坂

第1期竣工:2024年8月/第2期竣工:2025年10月予定

[画像6: https://prcdn.freetls.fastly.net/release_image/18049/277/18049-277-99f2089f45cc264c36c2d56e27a50a77-3000x1890.jpg?width=536&quality=85%2C75&format=jpeg&auto=webp&fit=bounds&bg-color=fff ]

![]()